-

5/5

5/5 -

4/5

4/5Бонус: 10000 RUB

-

4/5

4/5Бонус: 20000 RUB

-

4/5Эксклюзивный бонус 10400 RUBПромокод: PROGNOZNADO

4/5Эксклюзивный бонус 10400 RUBПромокод: PROGNOZNADO

Понимание вероятности банкротства хорошо известно в литературе по финансовым инвестициям. Однако мало кто применяет концепцию риска к спортивному беттингу. Между тем понимание вероятности разорения будет полезно игрокам на любом уровне – от новичка и до профессионала.

Известный американский математик и финансовый трейдер Нассим Николас Талеб в своей книге «Шкура на кону» описывает один мысленный эксперимент, который здесь представлен с некоторыми небольшими изменениями.

В казино находится подопытная группа из 100 человек, каждый из которых делает ставку на одинаковую сумму денег. Некоторые из них выиграют, а некоторые проиграют. По тем, кому посчастливилось выиграть мы сможем понять «преимущество», просто подсчитав общую сумму их выигрыша. Таким нехитрым способом можно определить, насколько казино верно оценивает коэффициенты. Теперь введем предположение, что игрок №10 проиграл все свои деньги. Означает ли это, что игрок №11 также обанкротиться? Очевидно, что нет.

На основании вышеприведенного эксперимента можно сделать вывод, что полное разорение ждет 1% игроков казино. Стоит ожидать, что в текущий период времени данная величина (1%) будет неизменной.

Теперь рассмотрим ситуацию, когда игрок в течение 100 дней в одиночку ходил ставить в казино. На 10 день он полностью разорился. Сможет ли он пойти в казино на следующий день? Очевидно, что нет. На данном примере можно понять, что насколько игрок не был бы везучим, вероятность его разорения составит 100%.

Вероятность удачи для группы не может быть применима к отдельному человеку. Для группы вероятность можно назвать обобщенной, так как риск в равной степени распределяется между всеми ними. Для отдельного игрока (из второй ситуации) вероятность успеха можно назвать временной, так как риск распределяется во временном интервале.

Учитывая вышеизложенную информацию, необходимо отметить, что читая различные блоги с прогнозами типстеров, которые используют данные об ожидаемой долгосрочной прибыли, стоит быть внимательными, так как ни один прогнозист либо игрок не смогут достичь ожидаемых результатов в получении доходов на длительной дистанции, только, если его карманы с деньгами неиссякаемые. Все дело в том, что прогнозисты смешивают вероятности успеха обобщенную и временную.

Если типстер снижает суммы своих ставок из-за появившихся убытков, то его прибыль не будет равнозначной с теми доходами, которые могли бы быть получены.

Безусловно очевидно, что игроки казино, предпочитающие испытывать удачу в крэпс, рулетку и прочие игры, основанные на статистических алгоритмах, в итоге обречены на банкротство. Аналогично можно сказать и про бетторов с отсутствием необходимых навыков – их усилия получить прибыль от ставок в конечном счете будут сведены на нет за счет букмекерской маржи.

Тем не менее спортивный беттинг отличается от игр в казино. Ставки на спорт несут в себе теоретический аспект, подразумевающий то, что бетторы смогут спрогнозировать верный исход, опираясь на знания о виде спорта и участниках события. Однако мысленный эксперимент Нассима Николаса Талеба будет полезен и для такой категории ставочников. Он служит некоторым напоминанием о том, что даже настоящие профессионалы беттинга не застрахованы от риска разорения в случае затянувшейся серии проигрышей.

Характеристика беттора, обладающего преимуществом

Удача и профессиональные навыки – это фундамент успеха в спортивных ставках. Но как понять обладает ли беттор данными характеристиками? Частично на этот вопрос поможет ответить статистический тест t-критерия Стьюдента. Тест позволяет понять вероятность возникновения совокупности доходов и убытков в случаях, когда случайность является единственным обстоятельством. К примеру, если вероятность того, что под влиянием такого фактора, как случайность, возрастет эффективность ставок, составляет менее 1%, можно предположить, что клиент букмекерской конторы с такой вероятностью имеет некоторый профессиональный навык.

Принятие данного предположения сулит многочисленными сложностями. К одному из таких проблем относится «тренд выживания», когда игрок считает только выигрыши от ставок и полностью игнорирует проигрыши. Если генеральная совокупность включает группу бетторов из 100 человек, а уровень доходности лучшего из них соответствует 1 к 100, то какую информацию это нам может дать? Реальность такова, что нам редко, когда удается проанализировать всю генеральную совокупность.

Несмотря на вышесказанное, чтобы добиться поставленных целей в этой статье, мы принимаем критерий 1 к 100, как наличие у ставочника преимущества. Однако стоит всегда помнить, что результаты успешных игроков в итоге сводятся к среднему значению, поэтому приведенные ниже сценарии могут считаться лучшими вариантами.

Вероятность банкротства

Насколько высока вероятность потерять весь свой банк на дистанции? Это зависит от нескольких факторов: профессионального уровня игрока, везения, длительности дистанции ставок, размеров коэффициентов и сумм заключенных пари.

Можно однозначно сказать, что чем выше профессиональные навыки беттора, тем ниже вероятность того, что он обанкротится на длинной дистанции. Также важно помнить, что чем выше размеры котировок, заключаемых пари, тем больший диапазон результатов – так называемая дисперсия. Это в свою очередь предполагает более широкий разброс возможных показателей доходов и убытков, и в итоге, более высокую вероятность банкротства при остальных равных условиях.

Аналогичное замечание можно отнести и к размерам сумм сделанных ставок. Чем большие суммы от банка использует игрок для заключения пари, тем выше вероятность, что череда неудач и проигрышей закончится разорением.

Бетторы, которые заключают пари с более высокими коэффициентами, как правило, имеют более высокий процент прибыльности, в сравнении с теми, кто предпочитает исходы с низкими котировками. Это опять же объясняется большей дисперсией. То есть, перефразируя, аналогичный доход по купонам с более высокими котировками преимущественно зависит от удачи.

Далее в таблице можно наблюдать ожидаемый размер доходности для успешных игроков (с критерием 1 к 100), которые сделали 1000 ставок с различными коэффициентами. Значения в таблице получены с помощью калькулятора, вычисляющего t-критерий Стьюдента.

| Размер коэффициента | Ожидаемый уровень доходности, % |

| 1.25 | 103.48 |

| 1.5 | 105.06 |

| 2 | 107.35 |

| 3 | 110.67 |

| 5 | 115.53 |

| 10 | 124.31 |

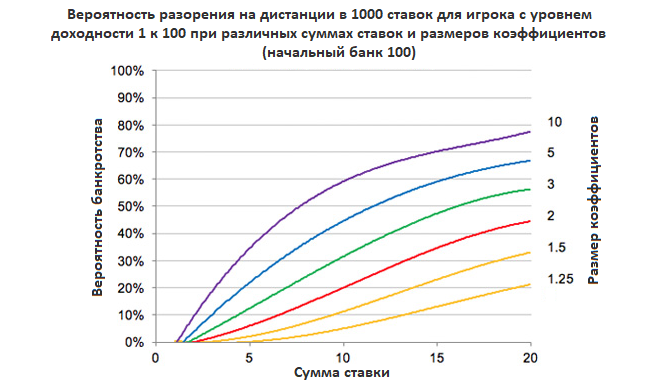

Далее можно видеть график, сформированный на основании данных имитационного моделирования по методу Монте-Карло для дистанции в 10 000 ставок, который показывает, как вероятность банкротства колеблется для разных успешных бетторов (с критерием 1 к 100), заключивших до 1000 пари с различными коэффициентами и на разные суммы. Предполагается, что ставки фиксированные, а начальный банк каждого из них равен 100.

Как видно из графика, наибольшей вероятностью банкротства подвержены купоны с более высокими суммами и коэффициентами. Для примера рассмотрим ситуацию с беттором, который предпочитает делать ставки на андердогов с коэффициентом 10. Несмотря на то, что в теории ожидание доходности превышает 24% (видно из таблицы), вероятность банкротства для него, если размер фиксированной ставки будет равен 10 (при начальном банке 100), составит 60% для дистанции в 1000 ставок.

Разумно предположить, что основная масса клиентов букмекерских контор, которые заключают пари с высокими коэффициентами, будут использовать небольшие суммы ставок, но, это также означает, что в теории они получат меньшую абсолютную прибыль.

Управление вероятностью банкротства для абсолютной доходности

Предположим, что допустимый риск разорения для бетторов составляет 1%. Если он заключает пари с коэффициентом 10, то размер таких ставок, при изначальном банке 100, не должен превышать 1. С другой стороны, игрок, который выбирает исход с коэффициентом 1.25 может ставить сумму равную 6.

Отсюда мы можем сделать вывод, что те, кто ставит на андердогов с высокими коэффициентами хоть и имеют более высокое ожидание прибыли по сравнению с бетторами, которые ставят на фаворитов, но и первые и вторые в итоге будут иметь одинаковую абсолютную прибыль.

Для другого примера используем допустимый риск разорения для игроков 20%. Для беттора, который заключает пари с котировкой 5, сумма ставки должна соответствовать примерно 5 (при изначальном банке в 100). А для того, кто ставит на исход с коэффициентом 1.5, сумма пари может быть равна 15. Как видно из таблицы, ожидание доходности для первого беттора будет примерно в три раза выше, чем для второго. Однако и в этом случае ожидание абсолютной прибыли для обоих будет идентичным.

Из вышесказанного можно сделать следующий вывод – ставочники с одинаковыми профессиональными навыками анализа исходов событий в спортивных ставках, которые берут на себя идентичные уровни риска банкротства, имеют практически полное отсутствие зависимости от того, какие котировки использовать.

Игроки, которые выбирают купоны с высокими коэффициентами по причине более высокого процентного ожидания доходности, компенсируют более высокий риск банкротства за счет уменьшения сумм пари.

Влияние банкротства на размер ожидаемой доходности

В приведенных выше примерах мы пытались проанализировать ожидаемую доходность игнорируя любые варианты, в которых дистанция ставок прерывается. Указанные в таблице размеры ожидаемой прибыли в процентах были вычислены на основании 1000 сделанных ставок. Однако, если бы риск банкротства составлял больше нуля, далеко не все дистанции смогли бы дойти до тысячной.

Предположим, что беттор заключает пари с коэффициентом 2 и суммой ставки 10. Для 1000 купонов, как видно из графика выше, риск банкротства составит 23%. В соответствии с данными имитационного моделирования по методу Монте-Карло для дистанции в 10 000, из всех серий ставок, которые приводили к банкротству, в 95% случаев в теории продолжали показывать доходность со средней прибыльностью по вложениям 105.74%. Однако на практике такая прибыль так и осталась бы недостижимой, так как обанкротившийся беттор не может продолжать заключать пари.

Для того, чтобы теоретические и практические ожидаемые величины были максимально близки друг другу, риск банкротства необходимо свести к наименьшему значению. Очевидно также, что для уменьшения вероятности банкротства ниже уровня в 1%, беттор не может заключать пари на суммы, значительно превышающие 1% от изначального банка, даже делая ставки с высокими котировками. Становится понятно, что размеры коэффициентов не имеют такого сильного влияния.

Автор: Alex

Полезная для игроков статья, и особенно вывод; ведь многие игроки игнорируют важность величины суммы пари к изначальному банку.